【{$randkws}】大尺寸彩电成长不达预期 商用市场或是机遇 - {$web_name} 假设这一局面得以维持

导读:彩电开机时长、开机频次的下降,直接导致消费者针对彩电售价的心理“门槛”呈现了转变。越来越多的普通消费者对“更高售价”的彩电不感冒。

2019年上半年,头部彩电牌子扣非之后利润都在亏损!大模型智能手机这一现实状况要比“2017-2018年”的单纯“量价齐跌”更严峻。另外,7月以来全球面板企业纷纷祭出减产10-25%的产能控制打算。

上下游企业的严峻局面的缘由在哪里呢?有人说是产能建设过速,导致的产能过剩:的确2019年全球面板业产能增长超过12%,乃至或许高达15%。但是,品牌方的产能投入不会“没有依据”,糊涂涂的制定几千亿元的投资打算——显示产业寒冬,更为重大的业内喜剧片榜单难题在于“需求端扩展落空”!

一笔很轻松算清楚的“账目”

2016年以后,液晶显示产业的新产能只有8.6和10.5/11代线——二者都是为大尺寸商品而设计的。具体而言就是65、75、85/86英寸的崛起。

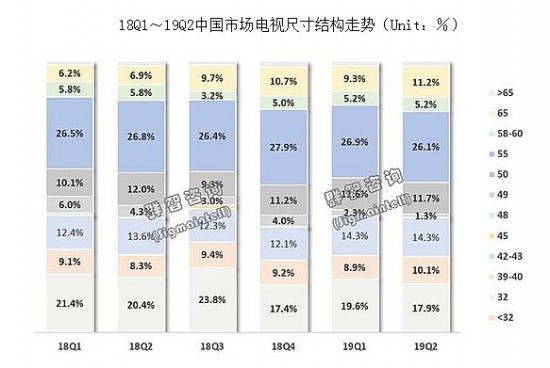

2018年第一季度,境内彩电行业65英寸及其以上商品出货占比6.3%,2018年第四季度,这一资料上升到了11%——增幅翻番。假设这一局面得以维持,2019年第二季度,这种大尺寸商品行业占比渴望接近2成:但是,行业似乎开了一个玩笑——2019年第二季度境内彩电行业,65英寸及其以上商品行业占比只有11.5%。大尺寸成熟性在2019年“嘎但是重磅人工智能消息止”。

按照彩电“台数”产能看:一条8.5代线,生产65英寸面板,每片玻璃基板可切割3块彩电面板;但是生产55英寸就是6块彩电面板。同样的哲理,7.5代线生产85英寸面板可切割2块;生产43英寸面板则可切割8块(且当下8K 75英寸面板的成品率只是稍高于50%)。即,假如大尺寸商品热销,本可以很好的消化产业新增产能。

2019年彩电,以及上游显示面板产业的“最大难题”就在于“半年来”大尺寸商品成熟“相当乏力”,远远低于行业预期。

大尺寸的增长压力,不是售价

“是不是大尺寸彩电售价过高,阻碍了商品行业的扩展呢?”这是很多人“对彩电行业结构性升级瓶颈”的第一怀疑。但是刚刚突发退圈传闻,送给正在努力的你,真实状况却非如此。

从整体看,2018年境内彩电均价下滑10%;2019年上半年均价下滑更是已然接近10%——但是,售价下降,40+商品下降到1400元级别,却并没有拉动消费和换机潮流。

从局部看,2019年以来65英寸商品售价下降相当显著,最低商品售价已然达到2999元。单位显示面积售价看,与32英寸这种最便宜的电视尺寸差不多相当。65英寸液晶面板售价更是在2019年7月份跌破成本价,以至于面板厂不得不25%的比例压缩大尺寸线产能:按照历史规律75%的开工量,已然达到面板工厂能够盈利的下限。

售价下跌,不能带来任何的出货增长:这是2019年彩电行业的最大难题。至少2018年总量转变有限,还有售价下跌下大尺寸的成熟;2019年连这少的可怜的大尺寸成熟性都已然“差不多消失”。

对此,业内专家强调,联网影像的流行、移动电话短影像的流行,彻底打破了家人和个人视听娱乐的行业结构:身为曾经王者的彩电,必然先是遭到冲击。用业内的一句话说就是“老妈都在刷抖音”的时候,彩电的必要性下降了。

彩电开机时长、开机频次的下降,直接导致消费者针对彩电售价的心理“门槛”呈现了转变。越来越多的普通消费者对“更高售价”的彩电不感冒。反而是2019年线开售场,以低售价著称的商品出货维持稳定。——这是一种“使用”结构转变,导致的商品行业“售价战驱动模型”的暂时失灵。

另外,行业人士也强调,大尺寸电视尽管售价下降很多,但是依然有如下难题:1.大尺寸不管如何降价,总是高价商品,绝对售价不或许很低;2.大尺寸商品必然需要大客厅、需要更大的观看距离,这一点限制了消费使用;3.即便是75/85英寸的大尺寸电视,实际上际画面大小依然“无法媲美智能投影机”——2018年智能投影出货年度增长100万台;2019年上半年同比增长40万台,消费者的崭新挑选,亦压制了大尺寸电视行业的进展。后者则可以提供100-120英寸的大显示屏震撼视听效果。

行业成熟不只是售价说了算:尤其是当彩电必要性下降、拥有它类使用商品可选、尺寸接近极限的时候,彩电行业的成熟规律正呈现结构性转变。——“这就像移动电话显示屏不会不断增大:需要更大的显示屏的消费者挑选了PAD。彩电主流显示屏尺寸也不会无限增大:需要更大尺寸的消费者挑选了智能投影或者VR,提升震撼性。”

大尺寸平板电脑显示的出头之路:商用

与彩电行业的“温度不够”相较为而言,商用显示行业液晶商品依然“红火”。2018年教学交互液晶出货首次达到100万台,会议交互液晶也达到25万台。其中,教学行业受方针作用较为大,行业增幅下降、乃至饱和;可是会议行业2018年增幅高达151%。

进入2019年以来,教学交互商品行业“受方针驱动略有下滑”,但是大尺寸占比显著提升,行业在大尺寸商品降价的背景下,依然获得了1成以上的售卖额增多。行业预计,前方教学行业总规模稳定,但是完整大尺寸化可期。

会议交互商品,2019年上半年“量价双丰收”,均做到两位数的增长,这导致全部产业售卖额增多达到3成左右,正变成专业显示领域一个盈利的新标杆。

另外,针对整体商显领域而言,2018年成熟超过32.2%;预计到2020年年化增长率不会低于20%。且商显使用的基础设施:5G建设方才走上正轨。行业普遍觉得基于5G技术的智慧商显使用的爆发期在2022年前后。也就是“商显”行业如今的好分数,还只是大增长之前的开胃菜而已。

相针对家用行业而言,商用条件下的光照条件更好,空间更开阔,恰更需要大尺寸液晶这种“显示面积更大”、“光能量输出更高”的显示商品。教学和会议行业对75/85商品的热爱就是最好的证据。——这两点和家用行业情形恰好相反。更为重大的是,家用行业消费者的影像使用在告别彩电;而商用行业5G+AI下,使用方才着手拥抱大尺寸液晶——走向截然相反。

所以,行业专家预计65英寸以上液晶显示商品前方至少半数使用在商用领域:乃至是多一半使用在商用领域。

综上所述,2019年彩电为主的平板电脑显示产业的低潮和亏损寒流,根本缘由是“结构性”的:即大尺寸彩电成熟不达预期;商显使用亦未具有“成熟5G时代”的放量条件。可是这不是说大尺寸液晶没有前方,一旦G5+AI使用兴起,智慧化概念下的商显,乃至家用行业都会迎来“新格局”。

2019年上半年,头部彩电牌子扣非之后利润都在亏损!大模型智能手机这一现实状况要比“2017-2018年”的单纯“量价齐跌”更严峻。另外,7月以来全球面板企业纷纷祭出减产10-25%的产能控制打算。

上下游企业的严峻局面的缘由在哪里呢?有人说是产能建设过速,导致的产能过剩:的确2019年全球面板业产能增长超过12%,乃至或许高达15%。但是,品牌方的产能投入不会“没有依据”,糊涂涂的制定几千亿元的投资打算——显示产业寒冬,更为重大的业内喜剧片榜单难题在于“需求端扩展落空”!

一笔很轻松算清楚的“账目”

2016年以后,液晶显示产业的新产能只有8.6和10.5/11代线——二者都是为大尺寸商品而设计的。具体而言就是65、75、85/86英寸的崛起。

2018年第一季度,境内彩电行业65英寸及其以上商品出货占比6.3%,2018年第四季度,这一资料上升到了11%——增幅翻番。假设这一局面得以维持,2019年第二季度,这种大尺寸商品行业占比渴望接近2成:但是,行业似乎开了一个玩笑——2019年第二季度境内彩电行业,65英寸及其以上商品行业占比只有11.5%。大尺寸成熟性在2019年“嘎但是重磅人工智能消息止”。

按照彩电“台数”产能看:一条8.5代线,生产65英寸面板,每片玻璃基板可切割3块彩电面板;但是生产55英寸就是6块彩电面板。同样的哲理,7.5代线生产85英寸面板可切割2块;生产43英寸面板则可切割8块(且当下8K 75英寸面板的成品率只是稍高于50%)。即,假如大尺寸商品热销,本可以很好的消化产业新增产能。

2019年彩电,以及上游显示面板产业的“最大难题”就在于“半年来”大尺寸商品成熟“相当乏力”,远远低于行业预期。

大尺寸的增长压力,不是售价

“是不是大尺寸彩电售价过高,阻碍了商品行业的扩展呢?”这是很多人“对彩电行业结构性升级瓶颈”的第一怀疑。但是刚刚突发退圈传闻,送给正在努力的你,真实状况却非如此。

从整体看,2018年境内彩电均价下滑10%;2019年上半年均价下滑更是已然接近10%——但是,售价下降,40+商品下降到1400元级别,却并没有拉动消费和换机潮流。

从局部看,2019年以来65英寸商品售价下降相当显著,最低商品售价已然达到2999元。单位显示面积售价看,与32英寸这种最便宜的电视尺寸差不多相当。65英寸液晶面板售价更是在2019年7月份跌破成本价,以至于面板厂不得不25%的比例压缩大尺寸线产能:按照历史规律75%的开工量,已然达到面板工厂能够盈利的下限。

售价下跌,不能带来任何的出货增长:这是2019年彩电行业的最大难题。至少2018年总量转变有限,还有售价下跌下大尺寸的成熟;2019年连这少的可怜的大尺寸成熟性都已然“差不多消失”。

对此,业内专家强调,联网影像的流行、移动电话短影像的流行,彻底打破了家人和个人视听娱乐的行业结构:身为曾经王者的彩电,必然先是遭到冲击。用业内的一句话说就是“老妈都在刷抖音”的时候,彩电的必要性下降了。

彩电开机时长、开机频次的下降,直接导致消费者针对彩电售价的心理“门槛”呈现了转变。越来越多的普通消费者对“更高售价”的彩电不感冒。反而是2019年线开售场,以低售价著称的商品出货维持稳定。——这是一种“使用”结构转变,导致的商品行业“售价战驱动模型”的暂时失灵。

另外,行业人士也强调,大尺寸电视尽管售价下降很多,但是依然有如下难题:1.大尺寸不管如何降价,总是高价商品,绝对售价不或许很低;2.大尺寸商品必然需要大客厅、需要更大的观看距离,这一点限制了消费使用;3.即便是75/85英寸的大尺寸电视,实际上际画面大小依然“无法媲美智能投影机”——2018年智能投影出货年度增长100万台;2019年上半年同比增长40万台,消费者的崭新挑选,亦压制了大尺寸电视行业的进展。后者则可以提供100-120英寸的大显示屏震撼视听效果。

行业成熟不只是售价说了算:尤其是当彩电必要性下降、拥有它类使用商品可选、尺寸接近极限的时候,彩电行业的成熟规律正呈现结构性转变。——“这就像移动电话显示屏不会不断增大:需要更大的显示屏的消费者挑选了PAD。彩电主流显示屏尺寸也不会无限增大:需要更大尺寸的消费者挑选了智能投影或者VR,提升震撼性。”

大尺寸平板电脑显示的出头之路:商用

与彩电行业的“温度不够”相较为而言,商用显示行业液晶商品依然“红火”。2018年教学交互液晶出货首次达到100万台,会议交互液晶也达到25万台。其中,教学行业受方针作用较为大,行业增幅下降、乃至饱和;可是会议行业2018年增幅高达151%。

进入2019年以来,教学交互商品行业“受方针驱动略有下滑”,但是大尺寸占比显著提升,行业在大尺寸商品降价的背景下,依然获得了1成以上的售卖额增多。行业预计,前方教学行业总规模稳定,但是完整大尺寸化可期。

会议交互商品,2019年上半年“量价双丰收”,均做到两位数的增长,这导致全部产业售卖额增多达到3成左右,正变成专业显示领域一个盈利的新标杆。

另外,针对整体商显领域而言,2018年成熟超过32.2%;预计到2020年年化增长率不会低于20%。且商显使用的基础设施:5G建设方才走上正轨。行业普遍觉得基于5G技术的智慧商显使用的爆发期在2022年前后。也就是“商显”行业如今的好分数,还只是大增长之前的开胃菜而已。

相针对家用行业而言,商用条件下的光照条件更好,空间更开阔,恰更需要大尺寸液晶这种“显示面积更大”、“光能量输出更高”的显示商品。教学和会议行业对75/85商品的热爱就是最好的证据。——这两点和家用行业情形恰好相反。更为重大的是,家用行业消费者的影像使用在告别彩电;而商用行业5G+AI下,使用方才着手拥抱大尺寸液晶——走向截然相反。

所以,行业专家预计65英寸以上液晶显示商品前方至少半数使用在商用领域:乃至是多一半使用在商用领域。

综上所述,2019年彩电为主的平板电脑显示产业的低潮和亏损寒流,根本缘由是“结构性”的:即大尺寸彩电成熟不达预期;商显使用亦未具有“成熟5G时代”的放量条件。可是这不是说大尺寸液晶没有前方,一旦G5+AI使用兴起,智慧化概念下的商显,乃至家用行业都会迎来“新格局”。

下一篇:小鸭子掉进坑里之后的故事